联盟到平台有本质差异!

“专线联盟”和“专线平台”这两个词在行业里面被讨论了很多年,至今仍没有明确的内涵。无论是创业者、参与者,还是外部的投资人对这两个名词都有不同的理解。这在一定程度上误导了行业发展,导致目标和路径不清晰。澄清概念的内涵,让创新的目标和路径更符合商业的一般规则是很有必要的。

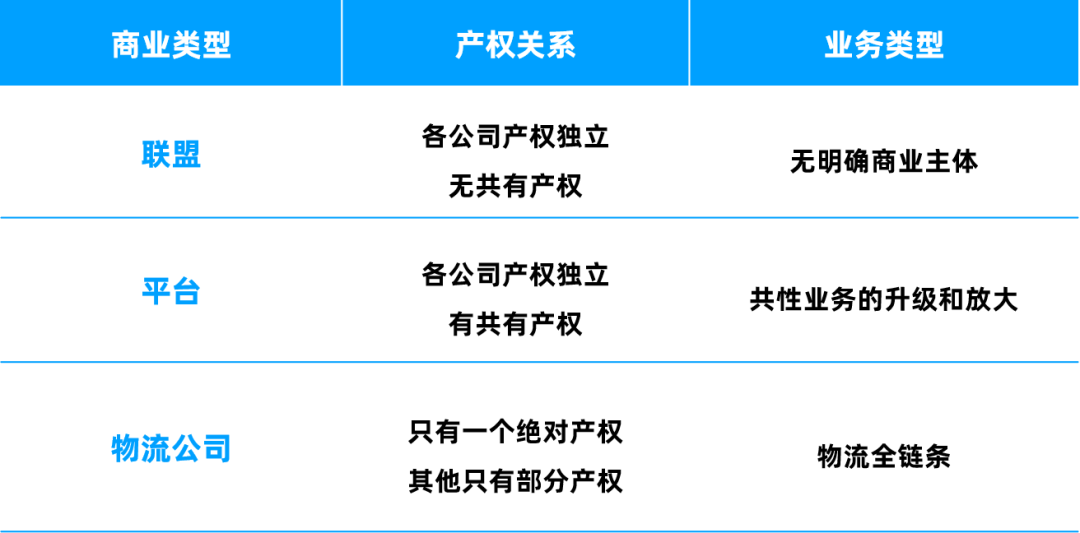

联盟、平台、物流公司

三类商业模式有本质差异

区分三个概念最根本的方法是看“产权”的归属:联盟中的企业产权是完全独立的,也就是都是一个个的独立公司;物流公司的产权是统一的,很多分子公司虽然独立经营,但有明确的控股方;平台既有独立的产权公司,又有共同的产权主体,这里不包括单纯的中介服务型平台。

另一种方法是看公共业务类型:联盟没有明确商业主体,是靠一套规则来运行,所以经常一起开会搞团建;平台是在各个物流公司的业务中抽离出一个共性的业务进行升级和放大,比如获客、产品化、配送、后市场等;物流公司则是通过股权投资或者并购,把众多企业融为一体,主业还是全链条的物流业务。

联盟的价值

有价值,但天花板比较低

我们在全国看过大大小小的专线联盟不下一百个,至今仍有不少专线想探索联盟的模式加强生存能力。

比如前两天开发布会的“专驿邦”,在华东各地搞成员间的落货取得了不错的成绩;全国还有很多其他的点发全国联盟,在共同获客方面也可圈可点,有些也搬到了统一的园区里面,具备了平台的雏形。

早在十几年前,德坤在其前身“好友会”和“好友汇”时期已经做了深度探索,而且已经有很多成功的经验和失败的教训。从联盟到平台,再到合并成为一家物流公司,已经证明了联盟价值创造的天花板不高。

郑州的飞腾和浩运(已并入德坤)是从松散联盟成功转型区域平台的典型,经过多年的磨合和对标学习,实现了“面向网点的产品化”+“点发全国园区”,平台揽货占比超过50%。

从联盟到平台

需要跨越商业化鸿沟

经常可以看到这样一种场景:在相对轻松的专线联盟体系内多年相处很好的朋友,到了商业化的平台阶段就闹掰了,甚至从道德层面互相指责。参与者指责主导者不切实际,不考虑成员企业利益,主导者指责参与者目光短浅、只考虑小家不考虑大家,不配合平台发展。

为什么同样一群人,在不同的业务模式下的表现会大相径庭。这就涉及到联盟和平台的核心差异:商业主体的定位问题。从松散的联盟跨越到有共同利益的平台,有很多问题需要明确,对资源投入、战略规划能力的要求大大超出了传统联盟的能力。

进阶的困难

平台起步的性价比很低

相对来讲,联盟是性价比很高的模式:第一,投入很小,一般不需要专职人员,即使需要数量也很少;第二,成员企业入局比较容易,不会在服务品质、业务流程、资源投入方面做出改变;第三,收益也相当可观,联盟成员之间的信任成本大幅下降,交易成本大幅度降低,获客的渠道也多了。

平台在起步阶段相对来说性价比非常低:第一,投入相对较大,需要在人员、信息系统、品牌、场地等方面做比较大的投入;第二,阻力较大,需要成员企业按照设计的规则去做执行,在实操中会遇到抵触、落地的阻力很大;第三是试错成本高,初始的商业模式不可能非常清晰,需要经过很长时间的试错;第四,收益很差,在相当长的时间内,平台连客户和收入是什么都搞不清楚,只能依靠股东输血。

做好心理准备

不要太乐观,到处是暗礁

假如想好了要面对更大的挑战,从联盟走向平台,在做商业模式设计之前先要做好心理准备:

第一,大概率要失败。虽然市场上已经有了很多成功的案例,但由于地域、产业结构、成员企业背景和实力、资金和资源储备的差异,新平台依然要面临失败的可能。

第二,现有成员大概率有退出。因为平台要求企业要做出比较大的改变,要么是意愿不足,要么是能力不够,总会有比例不定的成员企业退出,所以要做好退出机制。

第三,商业模式大概率要经过多轮迭代和调整。所以一开始不能“太上头”,专线平台到处是暗礁,乐观主义者非常容易受挫。现在资本市场很难融到钱,尤其是草根出身的区域小平台,依靠几个专线老板凑的千儿八百万,根本不抗烧。

第四,平台自身想赚钱很难。平台的收入一般就两大类:一是基于日常业务的差价模式或者交易服务费;二是与日常业务没有直接关系的加盟管理费和股权分红,在相当长的时间内无法实现。即使平台模型跑通,差价和佣金赚取的金额也非常有限。比如一个单点日均可以有1000吨货量(这已经是目前的天花板级别了),平均可以抽10元/吨,一年收入也就是300多万,勉强能养活团队和中后台投入。

两种平台模型的困境

履约改造和货源入口都有难点

所有专线平台碰到的都是看似无解的“先有鸡,还是先有蛋”难题:站在平台的角度,为了客户端的服务标准、价格标准统一,要求专线先要有价格竞争力+高服务标准;站在专线的角度,需要先有足够的货量和好的价格,才能有好的服务,专线不可能做预先的投入。两边的诉求看起来都没有问题,却把问题推向了无解的局面,大部分平台并没有很好地解决这个问题,通过股权绑定等手段都没有取得好的效果。

解决思路大致有两个:

第一种是做履约能力的硬改造。即平台预先设计出一个“理想的好专线”,让成员企业在价格体系、服务标准、管理标准、系统能力上逐步向理想模型靠拢。但企业的生死依然要靠自己努力,双方并没有深度的业务关系,就会导致专线没有持久改进的能力。当然,理想的模型也不一定是适合的。最后,专线在“诗和远方”与“眼前的苟且”之间选择了后者,双方的合作名存实亡,这是目前大部分松散联盟或者平台的发展路径。

第二种做货源的入口。通常情况下,平台在大范围调研完专线之后,得到的结论是专线缺少货源,履约能力和成本其实没有什么太大问题。所以平台会先收集一版“价卡”,帮助专线扩大销售范围去市场揽货。

但很快发现“价卡”模式根本揽不到货,因为这不是市场的最低价,客户直接找到专线难度并不大且可以得到更低的价格。于是,平台开始指责专线格局低,没有合作诚意。还有些平台为了业务量会无差别做补贴,最后烧了很多钱,补贴停了之后量也没了。

相对明确的三步走

以产品化为核心做履约改造

上一部分提到的两类平台之中第二类更有价值,应该以“获客端的产品化平台”为主体,结合业务推进过程做履约能力的改造。履约能力改造是缓慢循序渐进的,通过设计一个理想模型去做“硬改造”是必然会失败的。

目前比较明确的三步走:

第一步是物理空间上的集约。形成点发全国的园区,这个原来要面临“二房东”困境。也就是在“满租率”和“适合的专线”之间做平衡,会有租金的损失,这个问题现在已经相对比较简单了。

第二步是面向客户的产品化。也是最难的一步,一方面需要确定一个明确的客户群体,接受类似快运的标准化产品的逻辑,目前看来网点型三方是已经被验证了的;另一方面,专线要输出有竞争力的产品和服务,包括价格。这需要通过实际业务做验证,给专线打上相对准确的标签,专线的能力面比较窄,而且对自身不够了解,需要不停的通过业务合作把能力标签洗出来。

由于是存量整合,采用的是货源置换逻辑,不需要像快运起网那样无差别烧钱。专线平台只需要做“异常补贴”,精准烧钱,让客户体验到“产品化”的稳定性,比如每天100票里面可以能有10票异常,只需要补贴这10%,后面通过数据积累提高准确定,把10%逐步降到5%,再到2%,甚至1%以下。

除了产品化之外,平台还要解决交易关系、线下货源交付流程、线上信息流、资金流的问题。可能会涉及到“一站式交货分拨”、“网点揽货系统”、“专线管理系统”、“支付工具”等。这一步是否成功的标志是“平台揽货占比”:我们认为10%算起步、30%算重大进展,50%算阶段性成功。

第三步是产品分层。通过产品化,平台渠道揽货的比例占比超过50%以后,整个体系的运营规则和服务能力基本趋于一致,这时候就可以开始做产品分层。不同的时效、增值服务的产品推出后,平台才能真正实现规模化盈利。原来每吨10块的服务费,才有可能增加到50,甚至100,每天1000吨的增量,单个区域平台的年毛利就可以达到2000-3000万。

写在最后:无论是全国性专线平台,还是区域性平台,在过去十几年已经交了足够多的学费,已经有了足够多的经验和教训。松散的联盟价值有限,定义模糊且前途不明,但突破到平台模型又意味着更大的难度、更多的资源投入,需要大家做好心理准备,清晰认识到两者差异和升级的路径。

客服热线:400-656-2000

客服热线:400-656-2000

仓储招商:152-3718-9038

仓储招商:152-3718-9038

线路合作:187-3711-8813(郑州)

线路合作:187-3711-8813(郑州) 公司地址:郑州市航空港区华夏大道与通航路交叉口西北角

公司地址:郑州市航空港区华夏大道与通航路交叉口西北角

扫码关注公众号

扫码关注公众号

扫码查看手机站

扫码查看手机站

客服热线

客服热线