险资入局 | 2022十一月物流资产投资运营发展报告

信息摘要:

以下文章来源于观点指数 ,作者观点指数

来源 | 观点指数

作者 | 观点指数

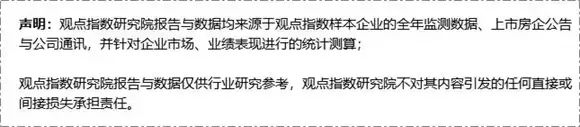

观点指数 报告期内,融资事件集中在基金募集、股票定增和债权融资上,其中基金募集的规模较大,如普洛斯宣布将参与设立的珠海普航,有一些国内保险机构参与。而作为国企的重庆国际物流枢纽园区,上半年持续进行债券融资,优势比较明显。

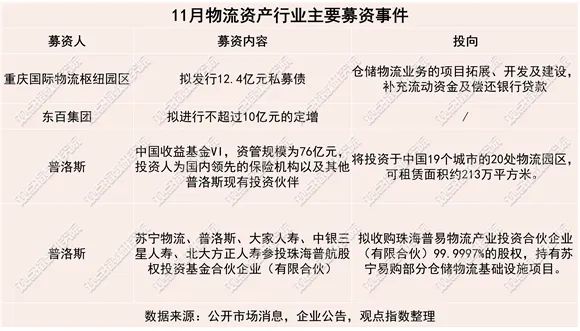

报告期内,华中、华南以及华东地区均有仓储用地出让成交。深圳、广州和上海这些一线城市的出让均价较高,而郑州和海南的较低。其中,深圳和广州的出让地块有特殊用途,前者用于电子商务集群的打造,后者用于大型物流枢纽基地的建设。

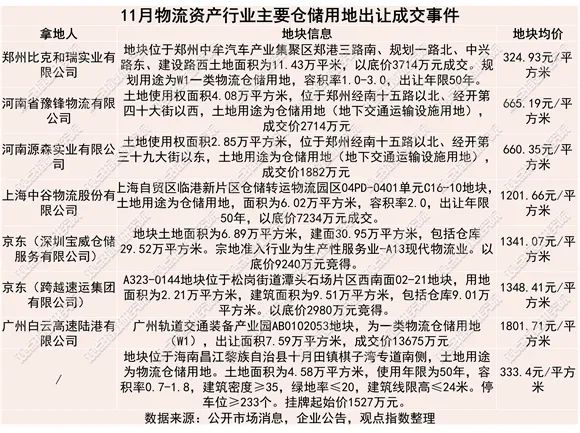

此外要关注到,期内物流项目持续投产,涉及到机场冷链布局以及城市生鲜食品冷链集群。而在资产拍卖交易方面,涉及到一些财务困难的中小物流仓储企业的债权拍卖,其中还包含一些位于一线城市的优质物流资产,行业的并购机会初显。

报告期内,受疫情影响,社会消费品零售总额、快递业务量下滑,仓储指数也在下滑。但网上零售额在持续增长,这为仓储企业带来了一定的需求量。

本月融资事件方式较为多元,包含基金募集、股票定增和债权融资。其中,以基金募集方式融得的资金规模较大,且险资也参与其中。民营企业选择定增来募集资金的动作较少,但该方式可有效降低资产负债率。另外,国有企业在债券发行方面动作不断,具有一定优势。

基金募集方面,11月7日,普洛斯宣布将设立中国收益基金VI,投资人为国内的保险机构以及普洛斯现有的投资伙伴,而普洛斯将担任基金管理人及资产管理人,该基金将投资于20处物流园区。

同日,苏宁物流公告,苏宁物流、普洛斯、大家人寿、中银三星人寿、北大方正人寿参投珠海普航股权投资基金合伙企业(有限合伙),分别出资7.35亿元、14.75亿元、9.9亿元、3亿元、1亿元,共计36亿元,拟收购并持有珠海普易物流产业投资合伙企业(有限合伙)的全部有限合伙份额。

据企查查数据显示,珠海普易控股了多个苏宁物流公司。观点指数认为,这两起融资事件关联度较大,意味着国内险资正与专业物流仓储资产管理机构合作,参与物流仓储领域的投资。

股票定增方面,东百基金将定增不超过10亿元的股票。截至9月30日,东百集团的现金及现金等价物水平只有2.35亿元,为9年来的最低水平;同时,一年内需要偿还的银行借款余额为21.75亿元;经营性现金流净额已无法覆盖分配股利、利润或偿付利息支付的现金;总的来说,东百集团面临着一定的资金压力。目前,物流资产仍有较高的投资热度,东百集团的定增行为,一方面可以减少负债水平,另一方面可以加大物流仓储资产的投资。

债权融资,重庆国际物流枢纽园区拟募资12.4亿元的私募债。今年以来,该公司已成功发行10只债券,规模约65.26亿元,包含1只境外债和2只超短期融资券,这也体现出国企在公开债市场的融资优势。

截至9月30日,重庆国际物流枢纽园区取得借款所收到的现金为105.86亿元,偿还债务所支付的现金为76.29亿元,净融资额为29.57亿元,较往年有所上升;同时,经营性现金流净额为3.67亿元,同比下滑91%;投资活动现金流净额为-10.87亿元,虽然较上年同期腰斩,但仍保持着一定的投资强度。

总的来看,重庆国际物流枢纽园区加强了债权融资的力度,并保持了一定的投资强度。但其经营性现金流净额大幅度下滑,对其偿债能力产生一定影响。

■ 仓储用地出让均价差距较大,一线城市地块出让含特殊用途

当月,在仓储用地出让方面,华中、华南以及华东地区均有仓储用地出让成交。其中,深圳、广州和上海的土地出让均价较高;郑州区域在相近地理位置上的土地出让单价出现较大分化。深圳和广州的地块出让具有特殊的用途,将用作电商产业集群以及大型物流枢纽的建设。

华中区域的郑州市场近来较为活跃,在中牟和郑州经开区均有土地挂牌出让以及成交。其中,中牟地块的成交均价只接近郑州经开区的一半。

据物联云仓数据,8月份,中牟县通用仓的平均租金为24.22元/平方米/月,空置率为11.39%;郑州经开区通用仓的平均租金为25.34元/平方米/月,空置率为9.83%。经开区和中牟县的地理位置较为靠近,租金水平相当,但仓储用地平均价格相差较多。

在华南区域,深圳宝安区出让两宗仓储用地,总出让金额为1.22亿元,均由京东摘得。一地块将建设为大湾区智能电商运营物流结算中心项目,包括贸易结算、仓储物流、信息处理、配套服务等功能。这将有利于深圳做大电子商务集群,为当地的零售业做贡献。

另一地块将建设宝安智慧供应链产业园,包括智能分拨转运中心、城市智慧配送中心、国际冷链供应链储运中心等配套设施。深圳作为全国的科技中心,在宝安建设智慧供应链产业园,一来有利于成熟科技落地,应用于实际物流业务中;二来有利于提高物流服务效率,降低运营成本。

广州轨道交通装备产业园AB0102053地块,由广州白云高速陆港有限公司摘得,拟建设广州白云神山物流枢纽项目(一期),这是全国首宗高速陆港枢纽项目,计划投资5亿元,将由普洛斯和广州白云产业投资集团有限公司一起开发建设。该项目的特色之一是将实现重型卡车不下高速,减少物流对地方交通的影响。

这是《广州市交通物流融合发展第十四个五年规划》中规划建设的10个大型交通物流枢纽之一,另外还规划了5个特大型交通物流枢纽。对普洛斯来讲,与国企一起参与超大型省会物流大项目,有利于其向项目端输送资金、建设技术及管理理念。

在华东区域,上海中谷物流股份有限公司拿下上海临港新片区仓储用地,将用于建设中谷(临港)国际集装箱供应链仓储物流基地项目。

在物流资产投产方面,11月份的项目建设动态中,涉及到冷链物流的较多,包括机场冷链布局以及城市生鲜食品冷链集群。

其中,西北临空产业园的投产,一方面将与东航物流西安咸阳机场货站形成互补,将东航物流在该节点把控的货运流量导入到东航物流内;另一方面,东航物流的机场货站拥有国内少有的、可满足特殊性质货品仓储需求的机场内温控货物仓库,有利于将特种要求的冷链货运需求流量导入到西北临空产业园中。

继盒马武汉供应链中心投产后,其在杭州的供应链中心也相继投产。其供应链中心的特色就是将冷链仓储、加工、央厨、分拨等功能集于一体,相较于分布式合作而言,这种模式将大大减少商品在途流转的时间,提高产品从源头到消费者之间的配送效率。盒马在成都的供应链中心,在此次的成都疫情中也得到了考验,未来,这种供应链中心也将成为盒马的主流。

中驰车福-维龙华南电商产业园项目的合作模式,发挥了维龙的资金、建造上的优势,其为中驰车福量身打造了在华南的基地,有利于运营扩展其在广州的汽配供应链业务。

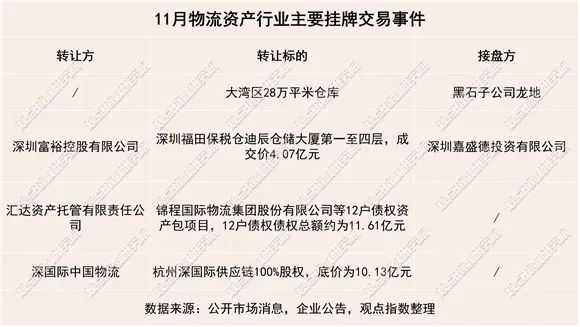

在物流资产交易方面,当月有2宗债权资产拍卖,涉及到一些财务困难的中小物流仓储企业,其中不乏一些优质资产。另外,黑石在中国的资管平台龙地,也于大湾区收购了一些物流资产。

对于龙地收购大湾区物流资产来说,就如黑石高级董事总经理、大中华区房地产主管韦增鹏曾经在接受观点机构采访时所说的,一线城市依旧是黑石瞄准的重心。黑石在中国的房地产投资组合约70%集中于内地一线城市,接下来,依旧会将目光投向上海周边以及大湾区。

据广东统计局数据,前三季度,广东社会消费品零售总额为3.26万亿元,同比增长13.6%,两年平均增长1.5%。其中,商品零售同比增长12.4%。另外,大湾区拥有5个万亿工业大市,外贸总额也位居全国首位。黑石继续押注大湾区物流行业,或许意在大湾区双循环战略带来的红利机遇。

而在债权资产拍卖方面,深圳福田保税仓迪辰仓储大厦的债权人与竞拍得人,均为宝能旗下的深圳嘉盛德投资有限公司。

此次深圳嘉盛德拍下仓储大厦,是为了其8.4亿元本金及利息。深圳嘉盛德只需缴纳1.24亿的税款用于过户后,便可取得仓储大厦的控制权。事后宝能回应,正为该资产寻找买方。

另外,锦程国际物流集团等12户11.61亿的债权目前也正在挂牌中。物流仓储行业为重资本行业,中小民营物流仓储企业在无强劲的资金募集实力的情况下,债权融资是比较好的融资方式。但受到疫情冲击,成本继续攀升,经营情况下滑,无法进行再融资导致债务无法偿还而被进行拍卖,似乎也不是什么新鲜事。

观点指数认为,国家政策在给予中小物流仓储企业大量优惠支持,这有助于其走出困境。另外,这也是行业并购潮起,大鱼吃小鱼的好时机。像上述提到的迪辰仓储大厦,处于深圳的核心区域,以成交价4.07亿元、总建面2.41万平方米计算,每平方米建面为1.68万元。

■ 零售数据、快递数据和仓储指数均受疫情影响有所下滑

据国家统计局数据,2022年10月份社会消费品零售总额约4.03万亿元,同比下降0.5%,其中,除汽车以外的消费品零售额约为3.66万亿元,下滑0.9%。其中,商品零售3.62万亿元,同比增长0.5%;餐饮收入4099亿元,下滑8.1%。1-10月份,社会消费品零售总额约36.06万亿元,同比增长0.6%。其中,除汽车以外的消费品零售额约32.37万亿元,增长0.5%。其中,商品零售32.52万亿元,同比增长1.2%。

可以看到,受疫情影响,10月单月的社会消费品零售总额同比有所下降,主要是餐饮方面数据受影响,但商品零售仍保持增长。反观网上零售数据,1-10月份,全国网上零售额约10.95万亿元,同比增长4.9%。网上零售的增长速度大大高于整体的社会消费品零售总额增速,意味着疫情继续刺激着电子商务的发展。

在快递邮政方面,据国家邮政局数据,10月份,邮政行业寄递业务量完成122.1亿件,同比下降0.7%。其中,快递业务量完成98.6亿件,同比下降0.9%;邮政寄递服务业务量完成23.5亿件,同比增长0.1%。1-10月,邮政行业寄递业务量累计完成1135.2亿件,同比增长4.5%。其中,快递业务量累计完成898.7亿件,同比增长3.6%;邮政寄递服务业务量累计完成236.5亿件,同比增长8.1%。

从数据中可以看到,当月,快递业务也受到一定的影响,同比有所下滑。不过,邮政业务仍保持小幅度增长,意味着邮政作为公共产品,在疫情期间充当着兜底的作用。

在物流仓储方面,据中国物流与采购联合会与中储发展股份有限公司联合调查的数据显示,2022年10月份中国仓储指数为46.7%,低于荣枯线,较上月下降5.3个百分点。观点指数认为,受疫影响市场供需两端均在收缩,使得仓储业务量有所下滑。

客服热线:400-656-2000

客服热线:400-656-2000

仓储招商:152-3718-9038

仓储招商:152-3718-9038

线路合作:187-3711-8813(郑州)

线路合作:187-3711-8813(郑州) 公司地址:郑州市航空港区华夏大道与通航路交叉口西北角

公司地址:郑州市航空港区华夏大道与通航路交叉口西北角

扫码关注公众号

扫码关注公众号

扫码查看手机站

扫码查看手机站

客服热线

客服热线