快递成本大比拼!中通、圆通、韵达、申通、极兔,哪家更强?

来源:

物流沙龙小周伯通

日期:2025-09-05 11:08:20

点击:1062

属于:行业动态

信息摘要:看头部操作,为自己企业降本增效参考。

回看上半年的快递江湖,头部玩家“你追我赶”,竞争持续升温。

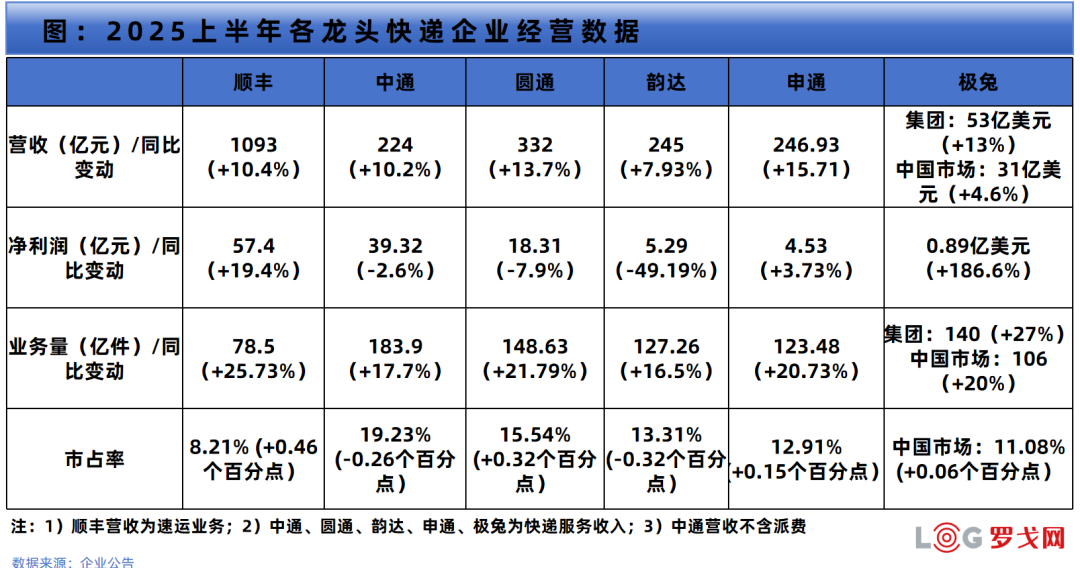

顺丰迎来强劲增长周期,业务增速最迅猛;中通虽仍以最大业务量位居榜首,但市占率出现小幅下滑;圆通稳中有进,全力推进“航空+国际”战略布局;“通达兔”阵营间的规模差距逐步缩小,韵达与申通的“争三大战”愈发激烈;极兔在三大市场延续稳健增长态势;中国邮政作为“国家队”,凭借广泛的网络覆盖和资源支撑,市占率稳居第六,竞争力不容小觑。

在成本表现上,圆通单票成本下降0.09元至2.02元,降幅4.3%;韵达下降0.06元至1.80元,降幅3.2%;申通下降0.07元至1.90元,降幅3.6%;极兔在中国市场单票成本从0.32美元降至0.28美元,降幅达12.5%,为可比企业中最高;中通单票成本则微增0.04元。盈利表现方面,中通以约39亿元净利润继续领跑加盟制快递企业,圆通、韵达紧随其后。

如今,随着规模效应带来的成本优化空间逐渐收窄,叠加监管趋严与人力成本普遍上升,成本优化能力已成为企业决胜的关键。透过这份半年观察,或许能捕捉到行业的降本思路的关键线索,为下半年的走势提供重要参考。接下来,具体来看看,上半年各大快递巨头在成本控制方面表现如何,谁的成果更显著?

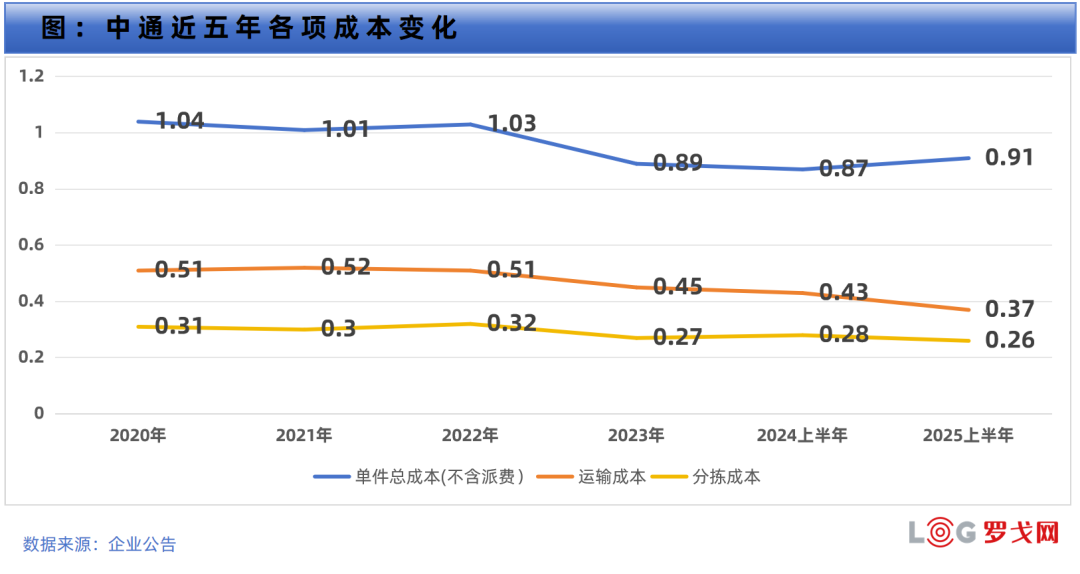

中通2025年上半年实现收入227.23亿元(剔除货代业务为223.64亿元),同比增长9.8%;归母净利润39.32亿元,同比下降2.6%;完成业务量183.9亿件,同比增长17.7%,但票均收入同比下降6.2%,市场份额微降0.26个百分点至19.23%。

在成本端的变化上,单票营业成本(不含派费)为0.91元,较去年同期上升0.04元,叠加单票收入的下降,导致整体毛利率由32%下降至24.8%。

尽管运输与分拣环节持续降本——单票运输成本下降0.06元至0.37元(受益于规模效应、燃油成本下行及路由优化),单票分拣中心操作成本下降0.02元至0.26元(主因自动化与标准化推进),但“其他成本”从去年同期的23.1亿元大幅增至49.6亿元,增幅达114.2%,成为拉高整体成本的关键因素。公司解释,该项增长主要源于服务更高要求的企业客户。

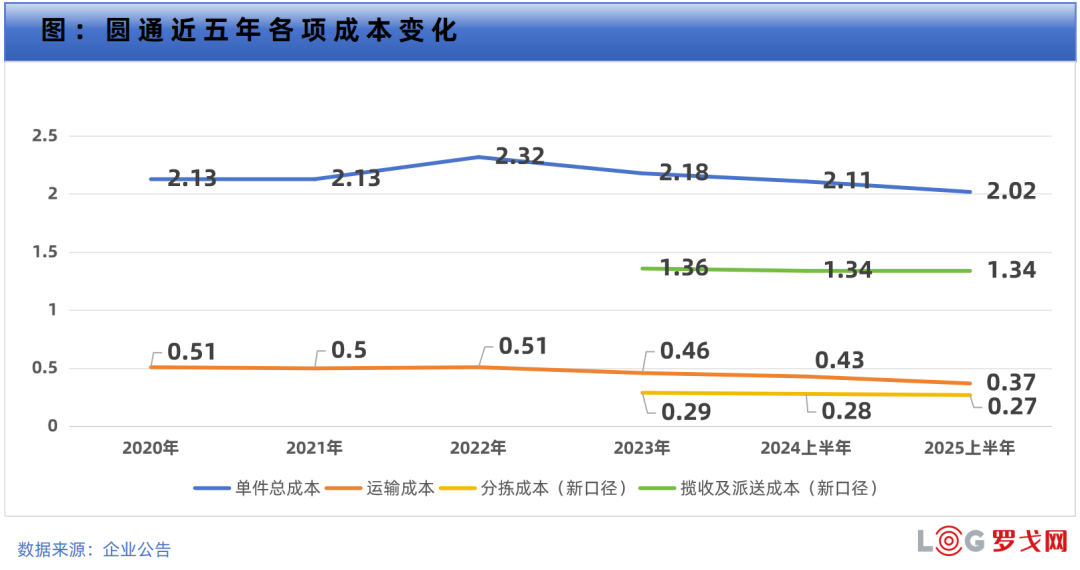

圆通上半年实现营收358.83亿元,同比增长10.19%;归母净利润18.31亿元,同比下降7.9%。其中,快递业务归母净利润为19.85亿元,同比下滑8.76%;业务量达148.63亿件,同比增长21.79%,市场占有率提升至15.54%,较去年同期增加0.32个百分点,稳居行业第二。

整体来看,圆通延续稳健增长态势,营收与业务量增速均高于行业平均水平,票均收入达2.19元,亦处于可比企业前列,反映出其网络韧性与定价能力的相对优势。尽管利润有所下滑,但在持续加码国际业务布局及东方天地港等长期基础设施投入的背景下,这一表现仍具韧性。

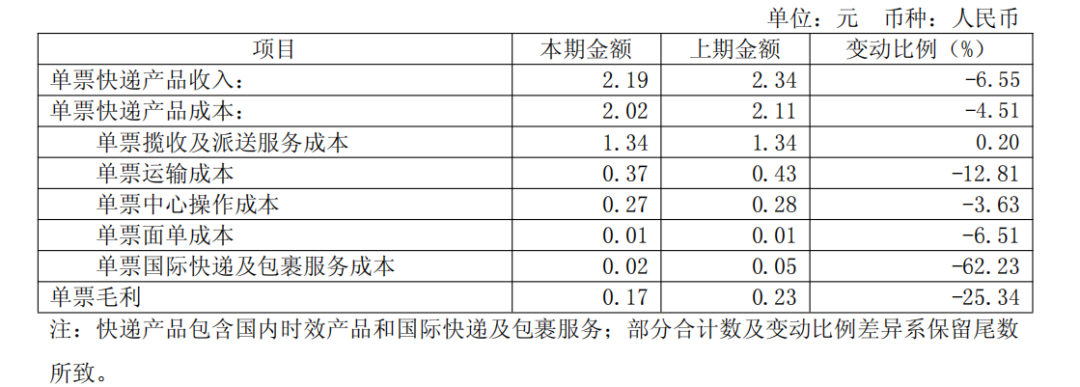

成本控制方面,单票快递成本为2.02元,同比下降0.09元,降幅4.51%。其中,单票运输成本下降0.06元至0.37元(降幅12.81%),受益于干线路由优化与规模效应;单票中心操作成本下降0.01元至0.27元(降幅3.63%),主要得益于自动化水平提升;而揽收及派送环节成本为1.34元,与去年同期持平。

尽管成本持续优化,但在激烈市场竞争下,票均收入承压,导致单票毛利降至0.17元,同比下滑25.34%。快递业务毛利率由去年同期的10.35%下降至8.28%,收窄2.07个百分点。

韵达:成功守住“榜三”,

两项核心成本合计下降0.11元

上半年,在“通达系”激烈角逐中,韵达成功守住“老三”位置。但这份“守住”,背后并不轻松。

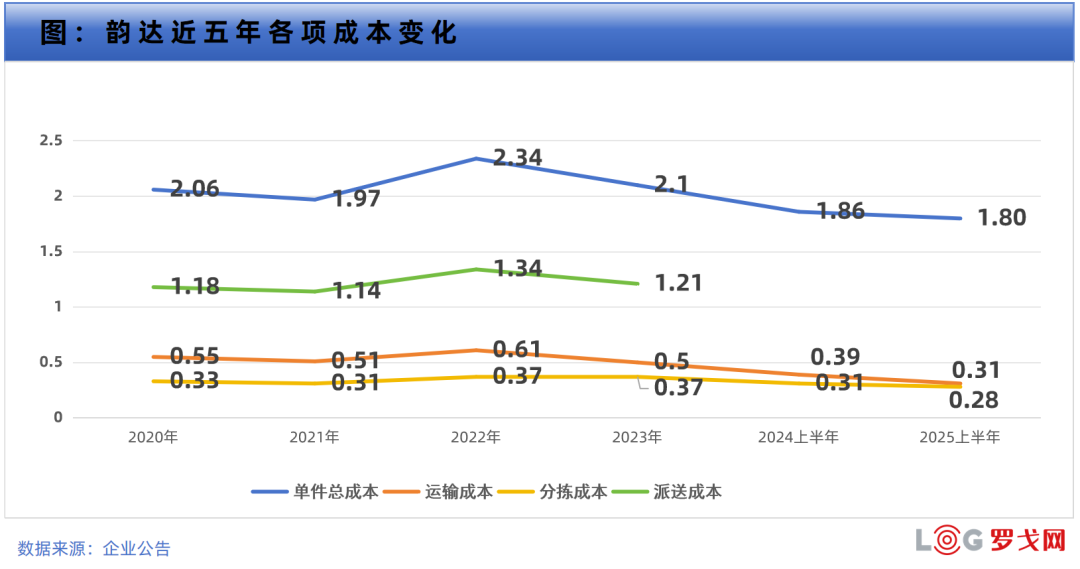

韵达上半年营收248.33亿元,同比增长6.8%;归母净利润5.29亿元,同比下降49.19%,盈利压力凸显;业务量127.26亿件,同比增长16.5%,市场份额为13.31%,与申通的差距正在缩小。

不过,韵达的“底子”还在,基本盘也比较稳健,未来依然有不少调整空间和突围可能。韵达已明确下半年四大能力建设方向:

一是整合弹性网络资源,提升多级网络协同效能;

二是推进“1+N+AI”科技战略,打造“韵达智能体”;

三是稳网络,优化网络管理政策,强化对加盟商的支持赋能;

四是加强服务标准建设,全面提升时效与客户体验。这些举措,将成为其能否真正“守住第三”的关键考验。

成本端表现部分释放积极信号:2025年上半年单票总成本降至1.80元,同比下降0.06元。其中,运输成本下降0.08元至0.31元,分拣成本下降0.03元至0.28元,两项合计降幅达0.11元,体现运营效率的持续改善。但派费成本未予披露,测算显示同比上升约0.05元,或反映末端网络维稳带来的成本压力。

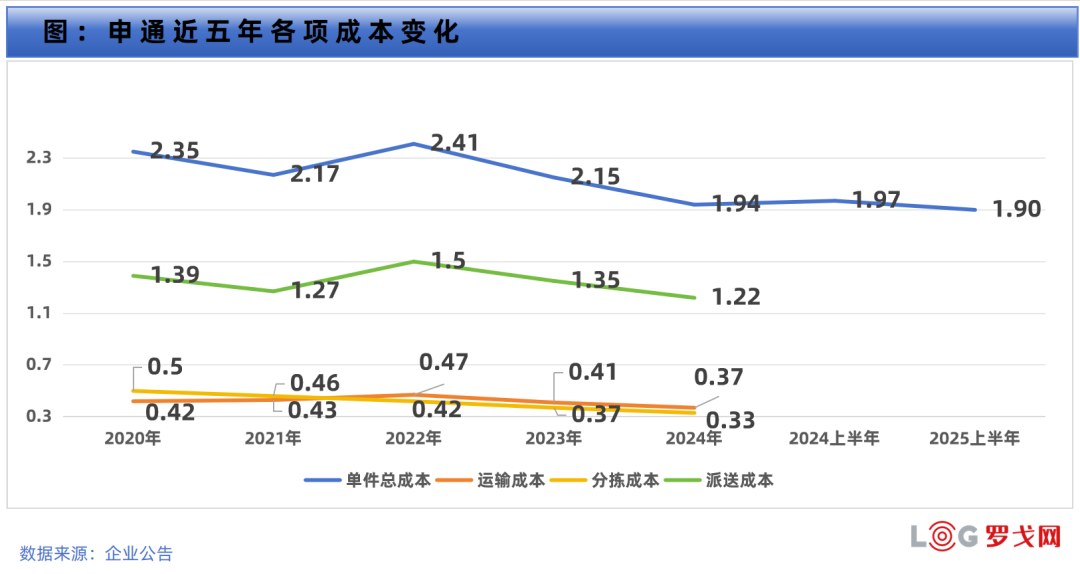

申通上半年实现营收250.25亿元,同比增长16.02%;归母净利润4.53亿元,同比增长3.73%;业务量达123.48亿件,同比增长20.73%,市占率提升0.15个百分点至12.91%,正在全力冲刺行业第三。

尽管业务增速较2024年同期略有放缓,但这一增长建立在连续四年深度变革的基础之上——加大资本开支、优化加盟商管理体系、推进产品分层与服务升级。相较此前的低谷期,申通网络稳定性与运营效率已有显著改善,增长韧性逐步显现。值得关注的是,申通已宣布对丹鸟物流进行收购,有望借此切入落地配与中高端市场。若能实现资源协同与品牌升级,或许能再上一个台阶,下半年拭目以待。

在成本控制方面,上半年单票总成本降至1.90元,同比下降0.07元,降本成效稳中有进。但由于未披露运输、分拣与派费的细分成本数据,此次不作对比分析。但受行业价格竞争影响,申通单票收入同比下降0.09元至2.00元,毛利率为4.89%,同比下降0.87个百分点,盈利方面仍有不少压力。

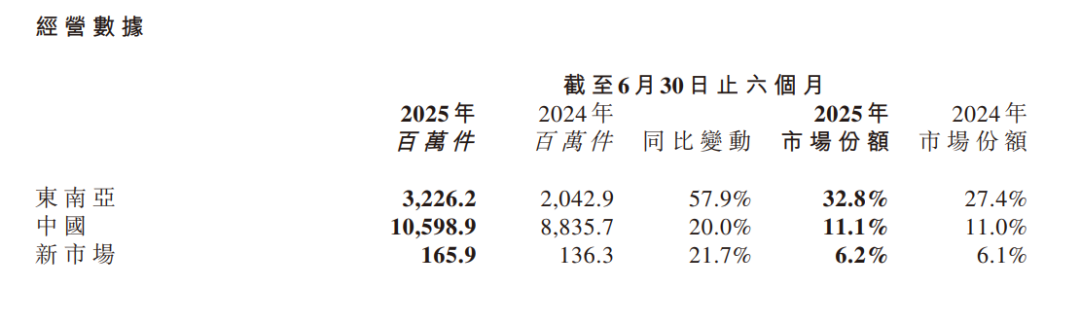

2025年上半年,极兔总收入近55亿美元,同比增长13.1%;经调整净利润为1.56亿美元,同比大幅增长147.1%;总包裹量达139.9亿件,同比增长27.0%,各区域市场持续扩张,增长动能稳健。

其中,中国市场延续稳健增长表现。上半年包裹量达106亿件,同比增长20%,市占率提升至11.08%,较此前微增0.06个百分点。

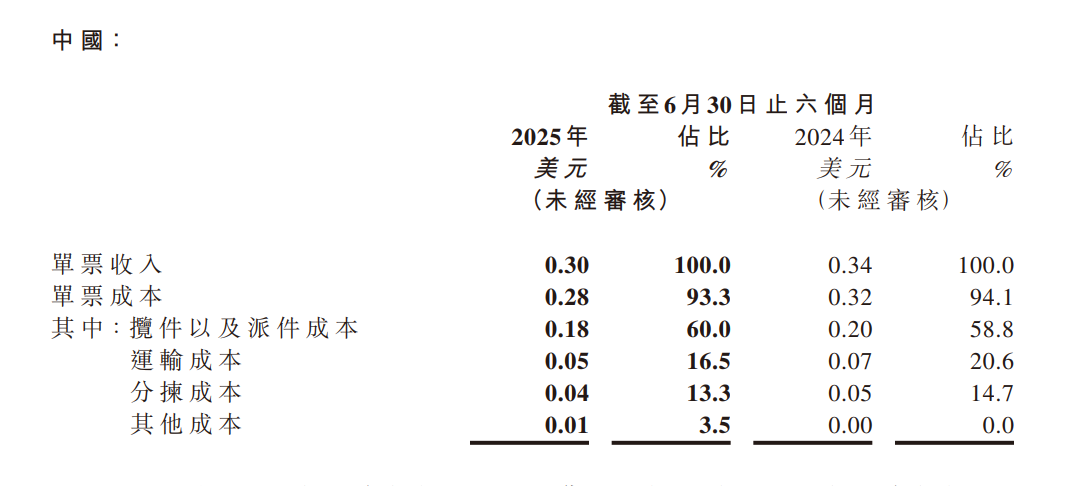

更值得关注的是成本结构的优化。2025年上半年,极兔在中国市场的单票成本从0.32美元降至0.28美元,降幅达12.5%。细分来看,揽派成本由0.20美元下降至0.18美元,运输成本从0.07美元降至0.05美元,分拣成本也由0.05美元优化至0.04美元。三项核心成本显著下降,足见其规模效应的持续释放与精细化运营的实质性深化。

整体来看,从业绩表现看,各企业上半年普遍面临单票收入下滑、规模效应带来的边际收益递减,“以价换量”策略已明显制约利润增长。在监管趋严与人力成本普遍上升的背景下,企业要在“盈利”上实现突破,成本优化能力仍是决胜关键。

客服热线:400-656-2000

客服热线:400-656-2000

仓储招商:152-3718-9038

仓储招商:152-3718-9038

线路合作:187-3711-8813(郑州)

线路合作:187-3711-8813(郑州) 公司地址:郑州市航空港区华夏大道与通航路交叉口西北角

公司地址:郑州市航空港区华夏大道与通航路交叉口西北角

扫码关注公众号

扫码关注公众号

扫码查看手机站

扫码查看手机站

客服热线

客服热线